본문

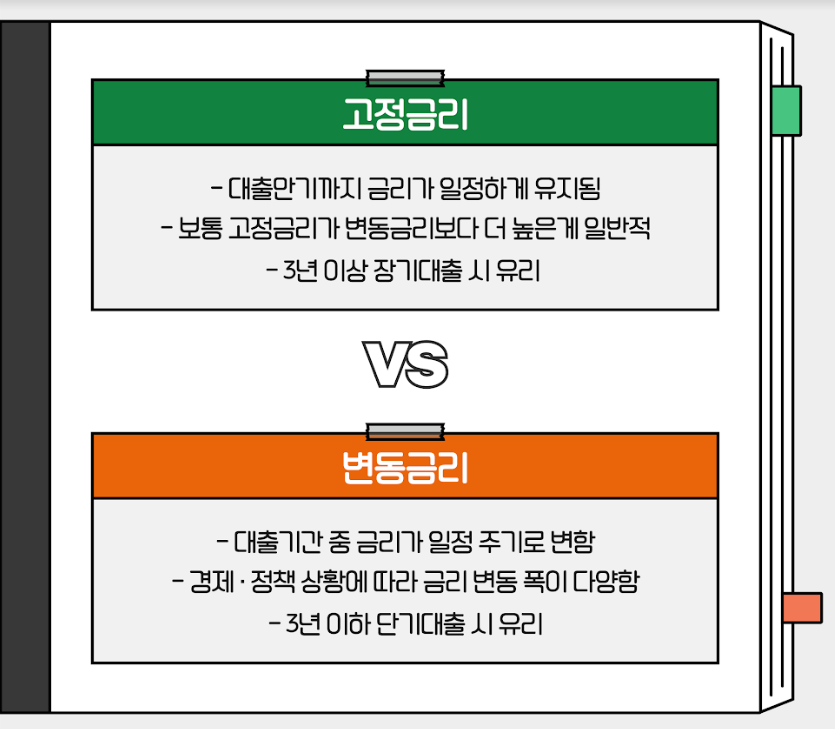

| 고정금리

고정이라는 말 그대로 금리가 고정되어 있습니다. 고정금리란 최초 약정한 금리가 만기때까지 그대로 유지되는 금리를 의미합니다.

처음에 정해진 금리가 계속 적용되는 방식입니다. 대출만기까지 금리가 일정하게 유지됩니다.

보통 고정금리가 변동금리보다 더 높은게 일반적이며 3년 이상 장기대출 시 유리합니다.

예를 들어 만기 1년, 약정금리는 3.5%로 정해진다면 한국은행의 기준금리가 몇 퍼센트가 되고, 은행의 대출금리가 몇 퍼센트가 되는지 상관없이 시장금리가 어떻게 변하더라도 처음 정해진 이자율 연 3.5%가 계속 적용됩니다.

일반적으로 동일 만기에서는 고정금리가 변동금리 보다 높은데 이는 자금 대여자(은행)에게 약정 기간중 금리 변동에 따른 위험 프리미엄이 존재하기 때문입니다.

| 변동금리

변동금리는 대출기간 중 금리가 일정 주기로 변합니다. 변동이라는 말이 의미하듯 일정 기간마다 금리를 다시 계산됩니다.

경제.정책 상황에따라 금리 변동 폭이 다양하며 3년 이하 단기대출 시 유리합니다.

예를 들어 만기 1년, 변동주기 3개월, 약정금리는 CD금리+0.5%(또는 50bp)의 변동금리로 가정한다면, 3개월에 한번씩

변동된 CD금리에 연동하여 약정금리가 변하게 됩니다. 예시로 CD금리가 최초 약정시 3.0%, 약정 3개월후 3.2%, 6개월후 3.5%, 9개월후 4.0%라면 약정금리는 최초 약정시 3.5%, 약정 3개월후 3.7%, 6개월후 4.0%, 9개월후 4.5%가 됩니다.

변동금리의 준거가 되는 금리는 CD금리가 주로 활용되었으나 지금은 COFIX와 은행채 금리도 많이 활용되고 있습니다.

자금 차입자 입장에서는 앞으로 시장금리가 상승할 것으로 예상하는 경우에는 고정금리를 이용하는 것이 유리하고 시장금리가

하락할 것으로 예상하는 경우에는 변동금리를 이용하는 것이 유리합니다.

시장의 금리가 하락할 것이라고 예상되는 상황에 대출을 진행해야 한다면 변동금리를 이용하는 것이 좋습니다.

허나, 최근같이 금리가 계속해서 오르는 시기라면 최대한 고정금리로 대출을 알아보는 것도 좋은 방법입니다.

페이지 정보

작성자최고관리자고정금리와 변동금리

댓글 0건 조회 436회 작성일 22-12-19 14:49- 이전글DSR 대출규제 변화 22.12.19

- 다음글저축/투자 관련 용어 22.12.19

댓글목록

등록된 댓글이 없습니다.