본문

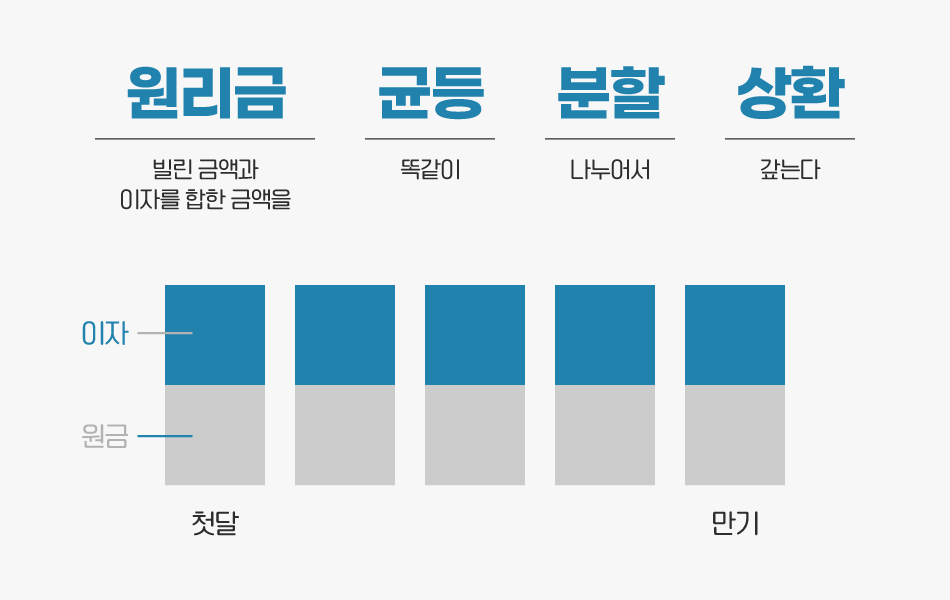

원리금(원금+이자)균등(똑같이)분할(나눠서)상환(갚는다) 매월 똑같은 원금+이자를 나누어 갚는 방법입니다.

즉, 대출금 만기일까지의 총 이자와 원금을 합하여 대출 기간으로 나누어서 매번 일정 금액을 상환하는 방식을 말합니다.

원리금 균등분할 상환 방식은 일반적으로 가장 많이 이용하는 대출 상환 방식으로, 매월 똑같은 금액을 은행에 납부하기 때문에 월간 금액 편리합니다. 상환 금액이 항상 일정하기 때문에 대출 시행 후 계획적인 자금 운영이 가능합니다.

납부 초반에는 이자의 비중이 높고 원금의 비중이 낮지만, 점점 납부가 진행되어 대출 만기 시점까지 갈수록 원금의 비중이 높아지고 이자의 비중은 매우 적어지게 됩니다. 대출 기간 중에 지급하는 이자의 총 금액이 만기 일시 상환식 보다 약 40%정도 적게 드는 반면 대출금의 회수로 자금 활용 기회가 그만큼 적어진다는 단점이 있습니다.

또한, 매달 갚아야 하는 금액이 달라지기 때문에 대출이자 계산기 등을 사용하여 꼼꼼히 계산해야 할 필요성이 있습니다.

원리금 균등분할 상환 VS 원금 균등분할 상환

‘원금 균등 분할 상환’은 대출금액 원금을 대출 개월 수로 ‘N분의 1’로 하여 상환하는 방식입니다. 매달 상환하는 원리금이 줄어들므로 ‘체감식 상환’이라고도 불립니다.

원금 균등 분할상환은 매월 동일한 원금을 상환하기 때문에 그에 따른 이자가 점점 줄어 원리금이 매월 감소합니다. 대출 상환방식 중 총 이자가 상환방식 중 가장 적은 장점이 있는 반면에 초기 상환에 부담이 있다는 단점이 있습니다. 대출 기간이 비교적 짧고 초기 상환에 부담이 없다면 총 이자가 적은 원금 균등분할상환을 선택하시는 것이 좋습니다.

단, 대출금액이 크고 기간이 길다면 원리금균등이나 체증식을 선택하시는 것을 추천합니다.

‘원리금 균등분할 상환’은 원리금을 대출 개월 수로 ‘N분의 1’하여 상환하는 방식으로 매월 납부하는 금액이 거의 동일한 특징이 있습니다.

원리금 균등분할 상환의 총 이자는 원금균등, 체증식 상환 방식의 중간 정도에 위치합니다.

(총 이자 : 체증식 > 원리금 균등 > 원금균등) 매달 상환하는 금액이 동일하기 때문에 가계부 작성에 유리합니다.

페이지 정보

작성자최고관리자원리금 균등분할 상환

댓글 0건 조회 538회 작성일 22-12-19 14:49- 이전글거치식 상환방식 22.12.19

- 다음글원금 만기 일시상환 22.12.19

댓글목록

등록된 댓글이 없습니다.